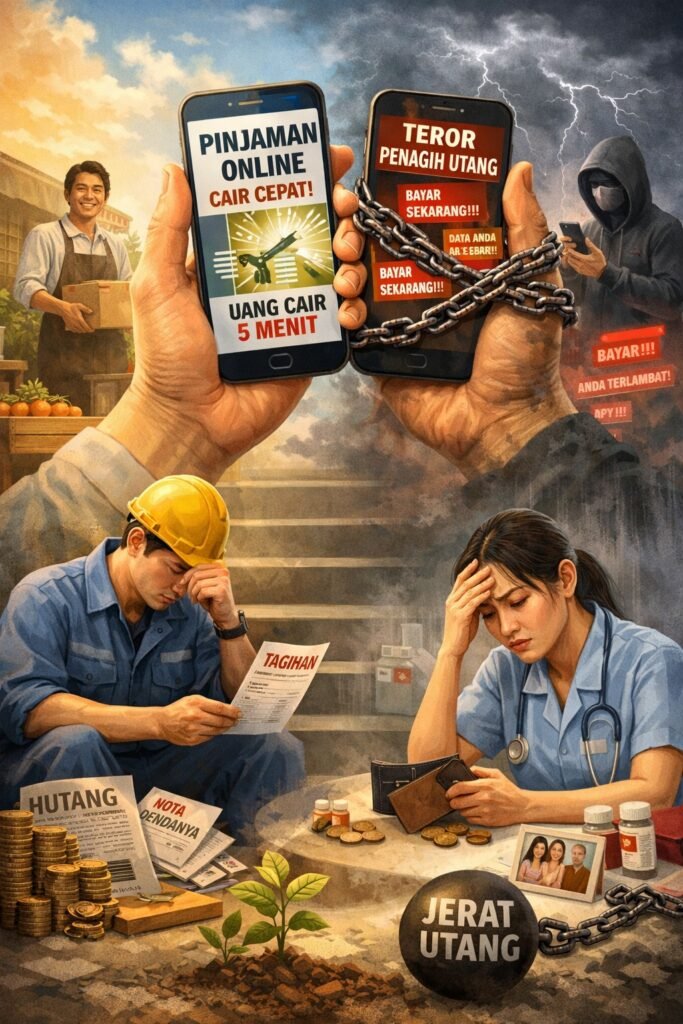

PINJOL DAN KESEJAHTERAAN KARYAWAN : ANTARA SOLUSI CEPAT DAN JERAT SUNYI

“Gaji datang seperti hujan di awal bulan, lalu menguap sebelum pertengahan.” Kalimat itu bukan sekadar keluhan. Ia adalah potret keseharian banyak karyawan hari ini. Di tengah kebutuhan hidup yang terus naik, sementara penghasilan berjalan di tempat, muncul satu jalan pintas yang terasa menolong: pinjaman online (PINJOL).

Dengan satu sentuhan, uang bisa cair dalam hitungan menit. Tanpa agunan. Tanpa proses panjang. Tanpa tatap muka. Cepat, praktis, dan terasa menyelamatkan. Namun pertanyaannya sederhana: apakah ini benar-benar solusi, atau justru awal dari masalah baru?

Ketika Pinjol Menjadi Penolong

Bagi sebagian karyawan , pinjol memang menjadi jalan keluar. Ketika anak sakit, biaya sekolah mendesak, atau kebutuhan keluarga tidak bisa ditunda, pinjol hadir sebagai penyambung napas. Ada karyawan yang mampu memanfaatkannya dengan bijak. Ia meminjam dalam jumlah terukur, menggunakannya untuk kebutuhan produktif, dan melunasinya tepat waktu. Dalam kasus seperti ini, pinjol bisa menjadi alat yang membantu meningkatkan kesejahteraan. Ia menjadi jembatan, bukan jebakan.

Ketika Pinjol Menjadi Jerat

Namun tidak sedikit yang terjebak dalam lingkaran utang. Awalnya kecil, lalu membesar. Bunga bertambah. Denda berjalan. Tagihan datang bertubi-tubi. Sebagian karyawan bahkan menutup satu utang dengan utang lainnya. Tanpa disadari, mereka masuk dalam siklus yang sulit dihentikan.

Lebih dari sekadar beban finansial, tekanan psikologis pun muncul. Telepon yang terus berbunyi, pesan yang semakin keras nadanya, hingga rasa malu ketika orang-orang terdekat ikut mengetahui. Di titik ini, pinjol bukan lagi soal uang. Ia menjadi soal martabat.

Cermin Kesejahteraan Karyawan

Fenomena pinjol tidak bisa dilepaskan dari kondisi kesejahteraan karyawan itu sendiri. Data dari Otoritas Jasa Keuangan menunjukkan bahwa nilai pinjaman online terus meningkat tajam dalam beberapa tahun terakhir. Ini menandakan satu hal: kebutuhan akan akses keuangan yang cepat sangat tinggi.

Namun tingginya penggunaan pinjol juga mengindikasikan adanya celah. Banyak karyawan yang belum memiliki daya tahan finansial yang cukup. Gaji yang diterima belum mampu menutup seluruh kebutuhan dasar secara stabil. Akibatnya, pinjol menjadi “penyangga darurat” yang digunakan berulang kali.

Masalah Utama: Bukan Sekadar Utang

Seringkali pinjol dipandang sebagai penyebab masalah. Padahal, dalam banyak kasus, ia hanyalah gejala.

Akar persoalannya lebih dalam:

• Upah yang belum sepenuhnya mencerminkan kebutuhan hidup layak

• Literasi keuangan yang masih rendah

• Minimnya akses ke lembaga keuangan formal yang ramah karyawan

• Lemahnya sistem perlindungan sosial

Dalam kondisi seperti ini, pinjol hadir mengisi kekosongan. Namun tanpa pemahaman yang cukup, kemudahan akses justru berubah menjadi risiko.

Dampak pada Produktivitas dan Kesehatan Mental

Kesejahteraan karyawan tidak hanya diukur dari angka gaji, tetapi juga dari ketenangan hidup.

Karyawan yang terjebak utang cenderung mengalami:

• Stres berkepanjangan

• Gangguan fokus kerja

• Penurunan produktivitas

• Konflik dalam keluarga

Dalam jangka panjang, hal ini tidak hanya merugikan individu, tetapi juga perusahaan dan lingkungan kerja secara keseluruhan.

Motivasi: Kendalikan Uang, Jangan Dikendalikan

Di tengah kemudahan pinjol, karyawan perlu memiliki satu kekuatan utama: kendali diri.

Pinjol bukan satu-satunya jalan. Dan lebih penting lagi, bukan jalan yang seharusnya menjadi kebiasaan.

Ada beberapa prinsip sederhana namun kuat:

1. Tunda, bukan tolak logika

Saat kebutuhan mendesak datang, jangan langsung meminjam. Beri jeda. Bahkan 24 jam bisa mengubah keputusan. Banyak utang lahir dari keputusan yang terlalu cepat.

2. Bedakan kebutuhan dan keinginan

Tidak semua yang terasa mendesak benar-benar penting. Disiplin dalam memilah ini adalah benteng pertama dari utang.

3. Bangun dana darurat, sekecil apapun

Tidak harus besar. Bahkan menyisihkan sedikit secara rutin jauh lebih kuat daripada bergantung pada pinjol saat krisis.

4. Gunakan utang hanya untuk hal produktif

Jika utang tidak menghasilkan nilai tambah, maka ia hanya akan menjadi beban.

5. Berani berkata “cukup”

Gaya hidup seringkali lebih mahal dari kemampuan. Hidup sederhana bukan kemunduran, tetapi strategi bertahan.

Ingat satu hal: Uang yang mudah didapat seringkali paling sulit dikembalikan. Dan ketenangan hidup jauh lebih mahal daripada kemudahan sesaat.

Peran Strategis Semua Pihak

Mengatasi persoalan ini tidak bisa dibebankan pada individu semata. Diperlukan peran bersama:

1. Negara

Regulasi harus lebih tegas dan berpihak pada perlindungan masyarakat. Pengawasan terhadap pinjol ilegal perlu diperkuat, termasuk perlindungan data pribadi dan etika penagihan.

2. Perusahaan

Perusahaan perlu memikirkan kesejahteraan karyawan secara lebih komprehensif. Tidak hanya soal upah, tetapi juga akses ke dukungan finansial seperti koperasi karyawan, pinjaman berbunga rendah, serta edukasi keuangan.

3. Serikat Karyawan

Serikat memiliki peran penting dalam meningkatkan literasi keuangan anggota. Edukasi tentang pengelolaan utang, perencanaan keuangan, dan risiko pinjol harus menjadi bagian dari program kerja.

Pinjaman online adalah realitas zaman

Ia bisa menjadi solusi bagi yang memahami, dan menjadi masalah bagi yang terdesak tanpa pengetahuan. Namun lebih dari itu, maraknya pinjol adalah cermin dari kondisi kesejahteraan karyawan kita hari ini. Jika karyawan harus terus berutang untuk memenuhi kebutuhan dasar, maka yang perlu dibenahi bukan hanya perilaku individu, tetapi juga sistem yang melingkupinya.

Pada akhirnya, kesejahteraan sejati bukan diukur dari seberapa mudah seseorang mendapatkan pinjaman. Tetapi dari seberapa kuat ia mampu berdiri tanpa bergantung padanya.